Le mini guide de la fiscalité

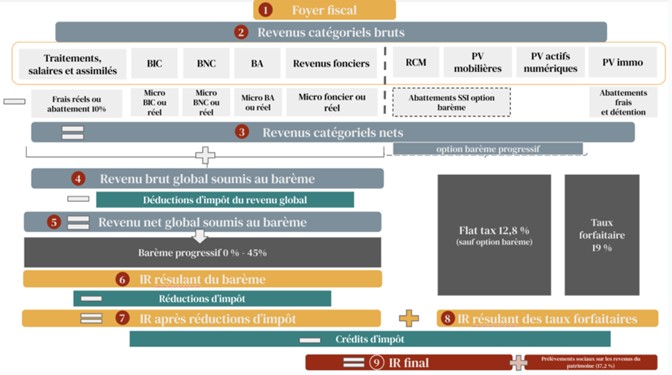

1ère étape : détermination du foyer fiscal, quels revenus prendre en compte dans le calcul de l’impôt sur le revenu ?

Pour que le calcul de l’impôt ne soit plus un casse-tête et ainsi éviter de mauvaises surprises, nous aborderons ici les différentes étapes du calcul de l’impôt.

Pour calculer votre impôt sur le revenu, il faut commencer par identifier les membres de votre foyer fiscal.

En effet, en France, le principe est celui de l’imposition par foyer. En vertu de la règle, une seule déclaration est souscrite pour l’ensemble des ressources de la famille perçues du 1er janvier au 31 décembre de l’année passée.

Ainsi, l’impôt est calculé sur :

- Vos revenus personnels,

- Ceux de votre conjoint ou partenaire de pacs,

- Ceux de vos enfants mineurs, vos enfants majeurs encore rattachés à votre foyer fiscal,

- Et ceux des personnes à votre charge, quel que soit leur âge : enfant handicapé, parent invalide.

Attention, il existe une différence quant à la notion de foyer fiscal entre l’IFI et l’impôt sur les revenus.

Effectivement, vos enfants majeurs sont exclus de votre foyer fiscal à l’IFI et les biens dont ils peuvent être propriétaires n’entrent pas dans l’assiette de l’impôt. À l’inverse, il est possible de rattacher un enfant majeur, ainsi que sa famille, à votre foyer fiscal et sous certaines conditions.

L’identification des membres du foyer fiscal aura donc un impact sur les revenus et les charges à déclarer. De même, le nombre et la qualité des membres du foyer fiscal impactent le calcul du nombre de parts fiscales, la tranche marginale d’imposition, les éventuelles déductions ou réductions d’impôts et, en définitive, le montant final à payer au fisc.

Quid de la garde alternée ? Dans ce cas, si l’enfant perçoit des revenus propres, chaque parent doit déclarer la moitié de ces revenus. Il en va de même pour les avantages fiscaux liés à l’enfant en question (partage de la demi part, réduction d’impôt pour les frais de scolarité, etc…).

2ème étape : Déterminer les revenus imposables appelés les revenus catégoriels bruts

2 sources distinctes des revenus :

- Les revenus qui sont soumis au barème progressif (partie gauche de l’image),

- Et les revenus soumis à une taxation forfaitaire (partie droite de l’image).

Les revenus soumis au barème progressif de l’impôt sur le revenu.

- Les traitements et salaires, les pensions de retraite et les rentes,

- Les BIC (Bénéfices Industriels et Commerciaux), correspondant au chiffre d’affaires retiré des activités industrielles – commerciales ou artisanales,

- Les BNC (Bénéfices Non Commerciaux), correspondant aux recettes de votre activité non-commerciale ainsi que tous les profits qui n’entrent pas dans les autres catégories.

- Les BA (Bénéfices Agricoles), correspondant aux revenus perçus grâce à l’exploitation de vos biens ruraux (produits de la culture, de l’élevage, produits forestiers, …), même si vous n’êtes pas exploitant (fermage, …)

- Les revenus fonciers: ce sont les revenus que vous retirez des locations de biens nus uniquement.

Les revenus soumis à des taux forfaitaires.

Contrairement aux revenus évoqués en supra, ceux-ci ne sont pas additionnés pour être soumis au barème progressif. On leur applique séparément un taux forfaitaire fixe déterminé par le législateur (Flat Tax, PFU, PFO, taux forfaitaire). Voici les principaux revenus soumis à des taux forfaitaires :

- Les revenus de capitaux mobiliers (RCM) : ce sont les intérêts provenant de vos obligations, Les dividendes de vos actions, les produits retirés lors d’un rachat sur votre contrat d’assurance-vie ou votre contrat de capitalisation. Sur option, vous pouvez soumettre ces revenus au barème progressif (bien que ce soit rarement avantageux).

- Les plus-values de cession de valeurs mobilières : ce sont les gains de cession de vos titres et parts de société. Les moins-values de cession sur titre sont reportables sur les revenus de même nature dans les 10 années suivantes, mais attention à l’ordre des opérations….

- Les plus-values immobilières : ce sont les gains perçus lors de la cession d’un bien immobilier dont vous êtes propriétaire directement, ou par le biais d’une société civile immobilière relevant de l’IR.

Bon à savoir : il existe des enveloppes fiscales très intéressantes pour s’éluder de l’impôt sur les gains financiers (dividendes, plus-values), le PEA et l’assurance vie.

3ème étape : Le calcul des revenus nets catégoriels soumis au barème progressif : quels abattements s’appliquent ?

Les revenus catégoriels bruts calculés en étape 2 sont amputés des frais et charges avant d’être soumis à l’impôt. On les appelle alors les revenus « nets » catégoriels.

Les abattements applicables aux traitements et salaires, pensions de retraite et rentes viagères.

- Traitements et salaires, au choix, abattement forfaitaire de 10 % (plancher déductible de 495 € et plafond déductible de 14 171 €), ou la déduction des frais réels si les montants engagés peuvent être justifiés.

- Pensions de retraite, rentes viagères à titre gratuit et rentes viagères PER : un abattement de 10 % s’applique automatiquement, avec un plancher de 442 euros et un plafond de 4 321 €.

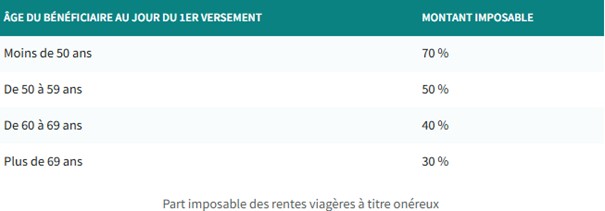

- Rentes viagères à titre onéreux : seule une partie de la rente viagère est imposée, elle sera calculée en fonction de l’âge du crédirentier lors du 1er versement de la rente.

Les abattements sur les Bénéfices Industriels et Commerciaux (BIC)

Un abattement de 30% (location meublée classique), 50 % ou 71% (location meublée de tourisme classée) est pratiqué automatiquement sur vos recettes brutes en fonction de votre activité si les seuils ne sont pas dépassés.

Lorsque le seuil micro-BIC est dépassé, vous basculez automatiquement au régime réel ou vous pourrez déduire les charges de fonctionnement supportés pour l’exploitation.

Pour mémoire, les seuils du régime micro-BIC pour cette année sont les suivants:

- Chiffre d’affaires hors taxe (HT) inférieur à 188 700 € pour la vente de marchandises et d’objets, la fourniture de denrées alimentaires à emporter ou à consommer sur place, et la fourniture d’un meublé de tourisme (classé)

- Chiffre d’affaires HT inférieur à 77 700 € pour les autres prestations de services (y compris la location meublée longue durée),

- Chiffre d’affaires HT inférieur à 15 000 € pour les locations meublées de tourisme non classées (nouveauté 2024 – loi de finance 2025).

Bon à savoir : Opter pour le régime réel peut s’avérer une opération fiscalement intéressante grâce notamment à l’amortissement comptable du bien loué, mais attention aux nouvelles réformes fiscales qui tendent à changer la vision des avantages fiscaux en LMNP.

Les abattements sur les Bénéfices Non Commerciaux (BNC).

Lorsque votre chiffre d’affaires HT est inférieur à 77 700 euros, vous êtes soumis au régime du micro BNC (abattement de 34 % sur vos recettes).

Si vos recettes sont supérieures à ce montant 2 années consécutives, vous passerez automatiquement l’année suivante en régime réel.

Les abattements applicables aux Bénéfices Agricoles (BA).

Le régime micro BA s’applique aux exploitants dont la moyenne des recettes sur les 3 années précédentes ne dépasse pas 85 800 € HT.

L’avantage, si vous relevez du régime micro BA, c’est l’application automatique d’un abattement de 87 % sur les recettes.

Lorsque vous excédez les seuils, vous relevez du régime agricole réel et vous pourrez déduire de votre chiffre d’affaires tous les frais et charges afférentes à l’exploitation.

Les abattements applicables aux Revenus Fonciers.

Là encore, il existe un régime « micro » et un régime « réel » :

- Un abattement de 30 % s’applique automatiquement sur vos recettes locatives si elles n’excèdent pas 15 000 euros.

- Lorsque vous excédez ce seuil, vous relevez automatiquement du régime réel, les recettes nettes imposables sont égales aux recettes brutes diminuées des frais et charges déductibles.

Revenus financiers soumis au barème sur option : les abattements.

En principe, les revenus de capitaux mobiliers (dividendes, intérêts) et les plus-values de cession de titres sont imposés au PFU (flat tax).

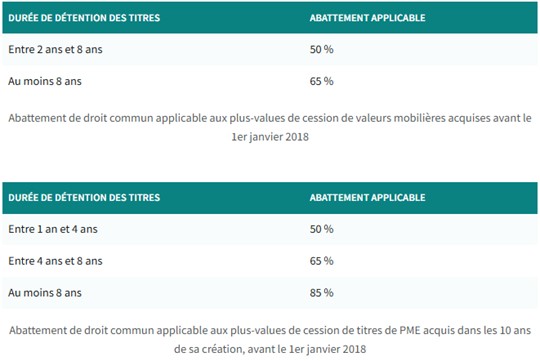

Vous pouvez cependant opter pour leur imposition au barème progressif de l’impôt sur le revenu. Dans ce cas, des abattements peuvent être pratiqués sur certains revenus :

- Dividendes : un abattement de 40 % est appliqué,

- Plus-values de cession de titres : un abattement pour durée de détention de droit commun si vous avez acquis les titres avant le 1er janvier 2018.

- Plus-values de cession de titres : abattement renforcé si les titres de PME ont été acquis avant le 1er janvier 2018 et il y à moins de 10 ans.

Attention, l’option pour l’imposition au barème progressif est globale : elle entraîne l’imposition de tous les revenus du foyer fiscal au barème.

4ème étape : L’imputation des charges déductibles.

Une fois que vous avez calculé les revenus nets catégoriels, additionnez-les. Vous obtenez alors le revenu brut global, qui sera soumis au barème progressif de l’imposition. Mais avant, une correction doit être apportée : certaines sommes peuvent être déduites de votre revenu global.

Vous connaissez sans doute certaines déductions d’impôts générales comme :

- La déduction des pensions alimentaires,

- La déduction de la CSG déductible (6,8%) sur les revenus du patrimoine de l’année précédente.

- La déduction des charges foncières d’un Monument Historique,

- La déduction d’un éventuel Déficit Foncier dans la limite de 10.700 (portée à 21 400 euros si vous faites des travaux de rénovation énergétique),

- Les versements sur PER, dans la limite des plafonds légaux.

- Etc…

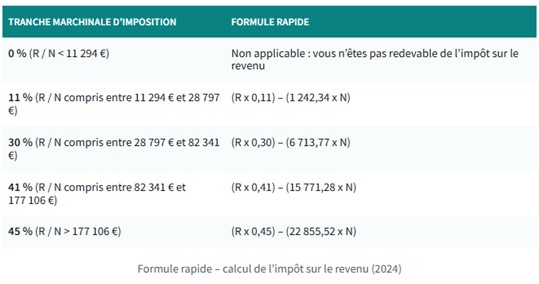

5ème étape : L’application du barème progressif et du quotient familial

Le revenu net global, après imputation des déductions d’impôt, est soumis au barème progressif de l’impôt sur le revenu.

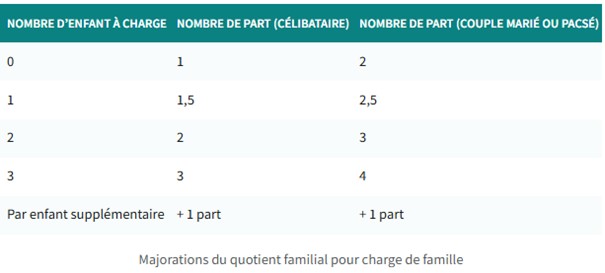

- Détermination du nombre de parts fiscales et application du quotient familial

1 adulte = 1 part fiscale

1 enfant = 1/2 part fiscale, puis 1 part fiscale à partir du 3ème enfant.

S’ajoutent des majorations de part en raison de situations spécifiques, par exemple lorsqu’une personne est invalide ou qu’une personne a élevé seule ses enfants.

Afin de limiter les avantages liés aux parts fiscales, les impôts appliquent un système permettant de réduire ces avantages, c’est le plafonnement du quotient familial.

La réduction liée au quotient familial est limitée à :

– 1 759 € pour chaque demi-part supplémentaire

– 880 € pour chaque quart de part supplémentaire

- Application du barème progressif et calcul de l’impôt Brut

Exemple :

Un couple avec 3 enfants aura 4 parts fiscales (1+1+0.5+0.5+1)

Ils déclarent 115.000 € de revenus.

Sans plafonnement du QF, leur TMI serait de 11 % (115.000€/4 parts), soit un impôt de 7.680,64€.

Avec le plafonnement du QF, le calcul est très différent à 115.000/2 parts = 57.500 € soit une TMI à 30%. L’impôt dû est de 14.036 €.

- La décote (seulement pour les revenus modestes)

Lorsque vous avez des revenus modestes, mais que vous êtes tout de même redevable de l’impôt, une décote s’applique automatiquement par l’administration fiscale.

Vous bénéficiez de la décote si l’impôt dû en 2024 (sur les revenus 2023) est inférieur à :

- 1 929 euros pour les célibataires, divorcés, veufs,

- 3 191 euros pour un couple marié.

Dans ce cas, la décote est égale à : 873 euros pour une personne seule ou 1 444 euros pour un couple marié -(impôt brut x 45,25 %).

6ème étape : L’imputation des réductions d’impôts (RI) sur le revenu.

Une fois que les revenus ont été soumis au barème progressif, vous obtenez un montant d’impôt duquel vous déduisez les réductions d’impôts. Il existe plusieurs types de réductions d’impôts :

- Ri pour les frais de scolarité de vos enfants (collège, lycée, l’enseignement supérieur),

- RI pour les investissements immobiliers (Pinel, De Normandie, Malraux, SCPI fiscales…)

- RI pour les investissements au capital de certaines sociétés : PME en direct, FIP, FCPI, SOFICA, …

- RI pour les investissements relevant de la loi GIRARDIN

- RI pour les dons

7ème étape : Ajouter les impôts sur le capital et les plus-values soumis aux différents taux forfaitaires.

- Plus-values immobilières : elles sont imposées au taux de 19 %, après application d’un abattement forfaitaire pour frais d’acquisition, pour travaux et pour durée de détention.

- Certains gains d’acquisition d’actions gratuites

- Certains gains de levées d’options

- Certains gains d’exercice des bons de souscription

Enfin, les revenus suivants sont imposés par défaut à la flat tax (sauf option pour le barème), soit 12,8 % d’impôt sur le revenu (prélèvement forfaitaire unique dit PFU) et 17,2 % de prélèvements sociaux :

- Revenus de capitaux mobiliers (sans abattement),

- Plus-values de cession de valeurs mobilières (éventuellement réduites de l’abattement pour dirigeant partant à la retraite),

- Plus-values de cession d’actifs numériques (sans abattement).

8ème étape : L’imputation des crédits d’impôts sur le revenu.

Enfin, après l’obtention de l’impôt à payer, la dernière étape est d’imputer les crédits d’impôts.

Les principaux crédits d’impôts dont vous pouvez bénéficier sont :

- Les frais de garde : 50 % des montants versés, à hauteur des plafonds légaux,

- Les employés à domicile : 50 % des montants versés, à hauteur des plafonds légaux,

- Le montant du prélèvement à la source sur vos revenus, du 1er janvier au 31 décembre de l’année d’imposition,

- Le crédit d’impôt pour investissement dans un groupement forestier : 25 % des montants investis, dans la limite des plafonds légaux. C’est le seul investissement qui permette de compenser des revenus soumis à un taux forfaitaire,

- L’installation d’un système de charge pour véhicules électriques : 75 % des dépenses, dans la limite des plafonds légaux,

- Les dépenses d’équipement d’un logement en faveur de l’aide aux personnes (perte d’autonomie et handicap) : 25 % des montants facturés, dans la limite des plafonds légaux.

Attention, vos avantages fiscaux sont plafonnés à 10.000 €/an/foyer fiscal et le plafonnement se calcul avec la somme des réductions et des crédits d’impôts. Quant à elles, les charges déductibles ne sont pas comprises dans le plafonnement.

Il existe également une niche permettant, avec certains produits/investissements, d’obtenir un plafond plus élevé (+8.000 €) :

- Investissements Outre-mer,

- GIRARDIN,

- Monuments Historiques (investissement immobilier un peu à part permettant de gommer son impôt avec des charges déductibles)

- SOFICA pour investir dans le cinéma Français,

- …

Le mot de la fin.

Une fois votre déclaration terminée, l’administration fiscale calculera le montant de votre impôt et ajustera votre taux de Prélèvement A la Source (PAS)…

Mais attention, il y a un décalage entre vos revenus actuels et ceux déclarés l’an passé, qui sont à l’origine du taux de PAS actuel, car le taux du PAS est calculé sur les revenus de l’année précédente (et sur les revenus de la partie gauche de l’image en haut de page).

Il ne faut pas oublier d’ajuster manuellement le taux du PAS en cas d’une évolution des revenus catégoriels bruts.

Pour anticiper les mauvaises surprises… il faut conserver un peu de trésorerie afin d’anticiper les rattrapages de fin d’année (Septembre – Octobre – Novembre – Décembre).

Nous verrons dans un second temps, avec le même format, le process du calcul de l’IFI qui viendra s’ajouter à l’impôt sur les revenus à payer (où est le plaisir sinon ?).

Avec ceci, vous avez les armes pour comprendre le fonctionnement.

Je suis à votre disposition pour tout échange complémentaire et besoin d’optimisation fiscale.

Bonne lecture.

Quentin MAUXION, président de la SAS QM Patrimoine.