Dans le contexte actuel, marqué à la fois par une reprise de l’inflation et une plus grande volatilité sur les marchés financiers, l’immobilier fait figure de valeur refuge.

En effet, les loyers étant indexés sur l’inflation, ils offrent une perspective de rendement réel plus stable sur le long terme.

Diversification des risques

Si l’immobilier physique est intéressant pour se constituer un patrimoine d’usage, les sociétés civiles de placement immobilier (SCPI) sont une alternative sérieuse pour ceux qui souhaitent optimiser leur investissement financier.

L’investissement est accessible à partir de quelques centaines d’euros car il s’agit d’acheter des parts d’une société qui elle-même se chargera d’acquérir un patrimoine immobilier et de le louer en contrepartie de frais de gestion.

Certes, les SCPI présentent les mêmes risques que l’immobilier en général, à savoir la moins-value et les impayés de loyer. Mais l’investissement en SCPI permet une plus grande diversification, puisqu’elle investit en moyenne sur une quinzaine de biens, alors qu’un particulier ne peut investir que sur un ou deux biens.

Les risques d’impayés de loyer sont ainsi dilués, en termes de locataires et de zones géographiques.

En outre, il est également possible d’aller plus loin dans cette diversification, en investissant dans plusieurs SCPI ayant chacune des caractéristiques spécifiques (typologie d’actifs, répartition géographique…).

Autre avantage, la gestion du patrimoine immobilier est confiée à des professionnels aguerris qui sont plus à même d’optimiser ces investissements et dispensent l’acheteur des contraintes de gestion.

Les SCPI permettent également aux porteurs de parts d’utiliser les mêmes techniques d’optimisation que pour un investissement en immobilier physique, comme le crédit bancaire. En effet, contrairement à une idée encore trop largement répandue, le crédit ne doit pas être envisagé seulement pour compenser le manque de moyens financiers, mais plutôt comme un outil pour optimiser la gestion de son patrimoine, en profitant d’un effet de levier intéressant ou pour anticiper de futurs revenus, par exemple.

Le recours au crédit s’impose notamment lorsque le taux de rendement espéré de l’actif est supérieur au coût de l’emprunt.

Dans le contexte actuel où l’inflation continue à croître, cette dernière aura un impact positif pour les emprunteurs, en réduisant le taux d’intérêt réel sans affecter le rendement réel.

Enfin, l’achat de parts de SCPI à crédit permet de déduire les intérêts d’emprunt de vos revenus fonciers et de réduire ainsi votre fiscalité, y compris au niveau de son IFI.

Du sur-mesure

Pour tirer le meilleur parti d’un financement à crédit, il faut qu’il soit intégré à la réflexion en amont de l’opération d’investissement afin de choisir le montage le plus approprié à la situation de l’emprunteur.

Avec un crédit amortissable, le capital et les intérêts sont remboursés sur une base régulière (mensuelle, par exemple), établie dès la souscription. Il convient particulièrement lorsque l’emprunteur attend des rentrées régulières et donc dans le cas du financement de SCPI.

Avec un crédit in fine, seuls les intérêts sont versés au fur et à mesure, mais le capital n’est versé qu’à l’échéance. Il est particulièrement adapté lorsque l’investisseur peut compter sur la matérialisation future d’un revenu ou sur la cession prévue d’un actif.

A noter que ces deux crédits peuvent être modulés et combinés entre eux, pour une solution sur mesure.

Un avantage comparatif

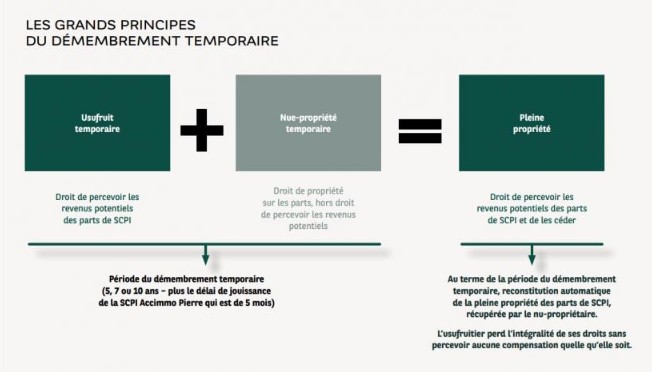

Autre possibilité d’optimisation, le recours au démembrement temporaire. Le principe est simple : il consiste à séparer l’usufruit temporaire (c’est-à-dire le droit de percevoir les revenus potentiels des parts de la SCPI) de la nue-propriété (le droit de propriété sur les parts), pour une période de cinq, sept ou dix ans.

Au terme de cette période de démembrement temporaire, il y a une reconstitution automatique de la pleine propriété des parts de la SCPI au bénéfice du nu-propriétaire.

Cette technique présente plusieurs avantages pour l’investisseur :

- En premier lieu, il acquiert la nue-propriété des parts avec une décote allant de 15 % à 30 % du prix de la part en pleine propriété, en fonction de la durée du démembrement. Cette décote correspond à la valeur de l’usufruit que l’investisseur ne paie pas et vient compenser les loyers qu’il aurait encaissés s’il avait été plein propriétaire.

- Ensuite, la valeur de l’investissement en nue-propriété n’est pas prise en compte dans le patrimoine soumis à l’impôt sur la fortune immobilière (IFI) du client.

- Enfin, en cas de cession des parts à l’issue du démembrement, l’investisseur bénéficie également d’un calcul favorable de l’impôt sur la plus-value. En effet, la base de calcul de l’impôt sur la plus-value dû par le plein propriétaire est le prix d’acquisition de la pleine propriété des parts au moment de l’acquisition de la nue-propriété. La valeur initiale de l’usufruit temporaire n’est donc pas imposée.

- De plus, l’abattement pour durée de détention s’applique à compter de la date d’acquisition de la nue-propriété.

A noter que cet investissement s’adresse aux clients qui n’ont pas besoin de revenus immédiats et souhaitant diversifier leur patrimoine dans l’immobilier.

Plus la tranche marginale d’imposition du client est importante, plus l’avantage du démembrement sera conséquent.

Mais attention, il faut garder à l’esprit que les avantages évoqués sont seulement ceux du démembrement temporaire par rapport à la pleine propriété. Dans les deux cas, l’investisseur reste soumis aux risques propres à l’investissement immobilier.