Anticiper sa succession…

Dans le cadre de la donation-partage, le donateur anticipe de son vivant la transmission de tout ou partie de son patrimoine et procède au partage anticipé entre ses héritiers.

Cette solution présente plusieurs avantages :

- Grâce au partage, on écarte les situations d’indivision et les difficultés de répartition des biens au décès : le donateur se charge de la répartition.

- Civilement, l’avantage de la donation-partage par rapport à une donation simple est sa stabilité, car elle a la vertu de figer la valeur des biens.

En effet, lors du décès du donateur, pour vérifier les droits des héritiers (notamment le respect de la réserve héréditaire), la valeur retenue pour les biens donnés sera celle au jour de la donation-partage et non au jour du décès comme c’est le cas pour la donation simple. - Fiscalement, la donation-partage est soumise aux mêmes droits qu’une donation simple.

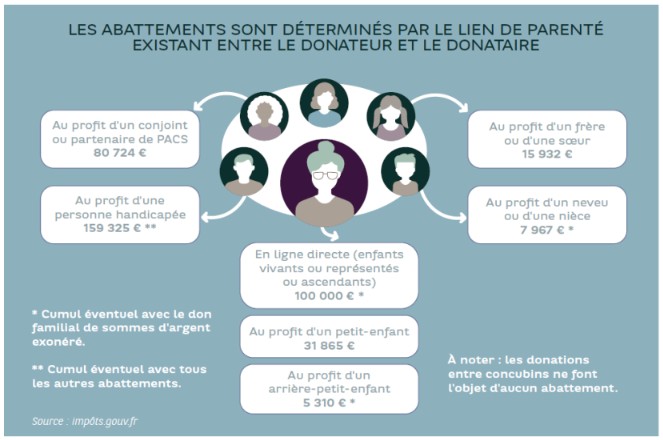

- Les abattements de droit commun s’appliquent également : l’abattement de 100 000 € par enfant et parent ou de 31 865 € par petit-enfant et grand-parent, par exemple, applicable tous les 15 ans (Cf. graphique ci-dessous).

- Seuls les droits de donation sont dus : la donation-partage échappe, sauf exception, au droit de partage. Si les biens donnés concernent l’immobilier, il conviendra de s’acquitter de certains frais tels que la taxe de publicité foncière.

… sous certaines conditions

Pour bénéficier des avantages de la donation-partage, il faut respecter certaines conditions.

En premier lieu, elle profite principalement aux héritiers présomptifs du donateur, c’est-à-dire les personnes qui sont appelées à recevoir sa succession (les enfants). Pour être valable, l’acte doit allotir au minimum deux héritiers présomptifs et être accepté par au moins un de ces derniers.

D’autres personnes que les héritiers présomptifs peuvent également bénéficier d’une donation-partage : les petits-enfants qui peuvent être gratifiés du vivant de leurs parents sur la part leur revenant dans la donation-partage transgénérationnelle ; les enfants de lits différents en mixant une donation-partage conjonctive au profit des enfants communs et une donation-partage ordinaire entre l’époux et les enfants non communs ; ou un tiers dans le cadre de la transmission d’une entreprise qui vient compléter une donation-partage au profit d’un enfant.

Au niveau de la forme, la donation-partage doit être passée devant notaire. En outre, dans le cadre d’une donation-partage, un seul et même bien ne peut pas être donné à plusieurs héritiers.

Le donateur doit constituer différents lots (plusieurs biens immobiliers par exemple) qu’il répartira entre les bénéficiaires ; ces lots peuvent d’ailleurs être d’une valeur inégalitaire entre eux, c’est ce qu’on appelle une donation partage inégale.

À l’issue du partage, les donataires ne doivent pas se retrouver en situation d’indivision sur le même bien sous peine de voir la donation-partage requalifiée en donation simple.

Il est à noter que la nature des lots pouvant faire l’objet d’une donation-partage est très large : il peut s’agir d’un portefeuille-titres, d’un bien immobilier, de parts d’une société civile immobilière (ce qui peut être une solution à privilégier lorsque le patrimoine ne compte qu’un seul immobilier à transmettre), voire d’une entreprise (transmission des titres)…

De plus, le donateur peut choisir de donner les lots en pleine propriété ou en démembrement en s’en réservant l’usufruit.

Une réincorporation intéressante

La donation-partage présente également l’avantage de la souplesse. Lorsque la situation familiale a évolué avec l’arrivée d’un nouvel enfant, par exemple, ou lorsque les enfants n’ont pas tous bénéficié d’une donation, il est possible de procéder à une nouvelle donation-partage en tenant compte des éventuelles opérations antérieures.

Il est ainsi possible d’incorporer les donations antérieures déjà effectuées (simples ou donations-partages) à cette nouvelle donation-partage. Le lot du donataire, avec son accord, peut ainsi être constitué en totalité ou en partie des biens qu’il a déjà reçus du donateur et être ainsi intégré dans le partage anticipé. Une telle opération peut aussi être l’occasion d’équilibrer les lots de chacun. Si l’égalité des lots n’est pas obligatoire, elle est souhaitable lorsque l’opération se fait au profit

des enfants du donateur notamment pour prévenir tout risque d’action en réduction ultérieure que l’héritier lésé pourrait exercer afin de reconstituer sa part de réserve héréditaire. Fiscalement, en l’absence de donation nouvelle, la réintégration des donations antérieures n’est pas soumise aux

droits de donation mais au seul droit de partage de 2,5 % calculé sur la valeur du bien réévalué lors de la réincorporation.S’il y a donation de nouveaux biens dans le cadre de cette donation-partage, ces biens nouvellement donnés sont taxables aux droits de donation dans les conditions de droit commun.