Un mécanisme simple mais terriblement efficace

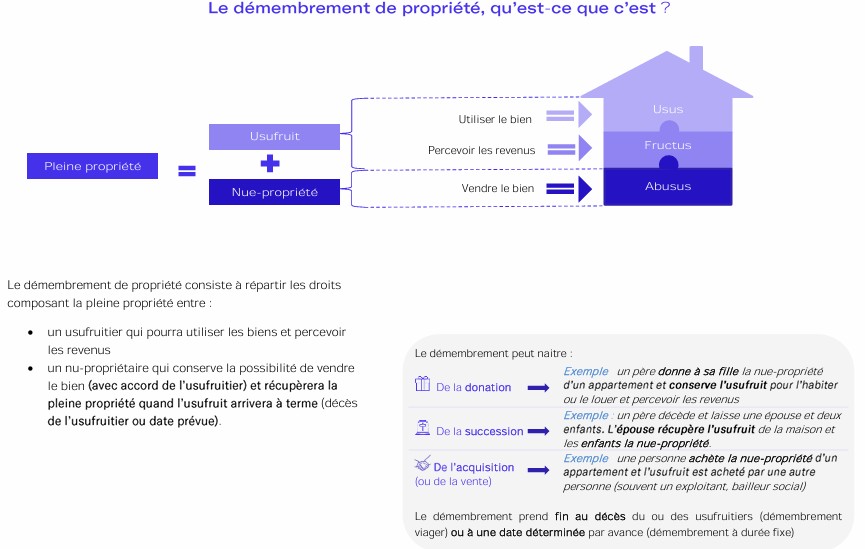

Le démembrement de propriété consiste à scinder en deux la pleine propriété d’un bien : l’usufruit, d’une part – c’est-à-dire le droit d’occuper le bien ou d’en percevoir les revenus –, et la nue-propriété, d’autre part – qui est le droit de disposer du bien (comme le donner ou le vendre).

Donner la nue-propriété d’un bien immobilier tout en conservant l’usufruit procure plusieurs avantages.

1- En premier lieu, le donateur, usufruitier, ne se démunit pas complètement car il en conserve les revenus ou l’usage jusqu’à son décès. Il peut même protéger son conjoint en prévoyant une réversion d’usufruit.

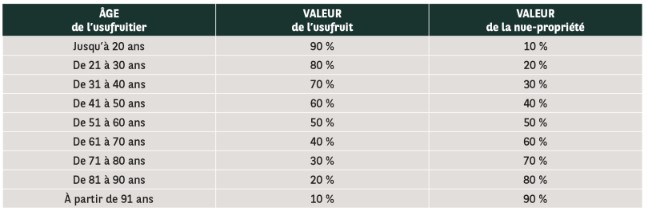

2- En second lieu, une fiscalité avantageuse est attachée à ce mécanisme. En effet, la valeur de la nue-propriété, basée sur un barème établi en fonction de l’âge de l’usufruitier au jour de la donation, est plus faible que la valeur de la pleine propriété (voir ci-contre le barème de l’article 669 du Code général des impôts). La valeur de la nue-propriété représente par exemple 50 % de celle de la pleine propriété quand le donateur a entre 51 et 60 ans, 80 % s’il a entre 81 et 90 ans . D’où l’intérêt d’envisager le démembrement le plus tôt possible. Le nu-propriétaire deviendra plein propriétaire du bien à l’extinction de l’usufruit (en général au décès de l’usufruitier ou du conjoint bénéficiaire de la réversion) sans payer de nouveaux droits.

Attention, toutefois, certains biens bénéficiant d’un dispositif fiscal avantageux (Scellier, Pinel, Malraux…) ne peuvent pas faire l’objet d’un démembrement sous peine de remise en cause.

Bien définir les droits de chacun

Usufruitier et nu-propriétaire disposent chacun de droits et de devoirs sur le même bien, alors que leurs intérêts respectifs peuvent diverger, pour des travaux, par exemple. On peut anticiper les difficultés qui pourraient survenir dans la gestion du bien en établissant une convention de démembrement entre les parties. La règle générale est simple et proche de celle qui prévaut entre locataire et propriétaire. En principe, l’usufruitier doit conserver le bien en bon état et l’entretenir. C’est donc à lui qu’incombent les dépenses d’entretien alors que le nu-propriétaire prend en charge les gros travaux. Il est bien entendu possible de prévoir une répartition différente par convention.

Fiscalement, en cas de location du bien démembré, les deux parties sont tenues de respecter certaines obligations. Si le bien immobilier est loué nu, l’usufruitier est redevable de l’impôt afférent aux revenus fonciers perçus et peut déduire les charges foncières qui lui sont imputables . Quant au nu-propriétaire, s’il dispose de revenus fonciers par ailleurs, il pourra en déduire les dépenses effectivement supportées selon les règles en vigueur. À défaut de percevoir d’autres revenus fonciers ou si ces derniers sont insuffisants, il pourra constater un déficit foncier imputable sur le revenu global à hauteur de 10 700 euros. Au-delà de cette limite et pour la fraction relative aux intérêts d’emprunt, ce montant est déductible des revenus fonciers des dix années suivantes. Si le bien est loué meublé, l’usufruitier est redevable de l’impôt afférent aux revenus perçus. Son droit d’usufruit peut être inscrit au bilan et amorti suivant les conditions habituelles. Et contrairement à la location nue, le nu-propriétaire du bien ne peut déduire aucune dépense effectuée sur l’immeuble détenu en direct. D’autre part, les taxes foncières sont en principe dues par l’usufruitier sauf convention contraire. Et en matière d’impôt sur la fortune immobilière (IFI), l’usufruitier reste taxable sur la valeur en pleine propriété du bien.

D’un commun accord, l’usufruitier et le nu-propriétaire peuvent céder le bien immobilier démembré. Le prix de vente est, en principe, réparti entre eux en fonction de leurs droits. Mais ils peuvent aussi prévoir le maintien du démembrement. Quelle que soit l’option choisie, chacun est redevable de sa plus-value, taxée selon le régime de droit commun des plus-values immobilières des particuliers. Si le démembrement est maintenu lors de la cession, les fonds démembrés issus de la vente sont alors remployés, après accord entre les parties, dans un nouveau bien démembré, tel qu’un bien immobilier ou un contrat d’assurance-vie ou de capitalisation (lire Lettre Patrimoniale numéro 81). C’est souvent cette dernière option, qui est retenue, car l’objectif est toujours que le nu-propriétaire récupère le bien en pleine propriété sans taxation à l’extinction de l’usufruit. Enfin, concernant la déclaration d’occupation des biens immobiliers (formulaire n°1208-OD-SD), c’est à l’usufruitier, que revient cette obligation déclarative en cas de changement de situation.

Barème de l'impôt pour calculer la valeur de l'usufruit et de la nue-propriété